銘柄分析のサマリー

アルファポリスは、小説や漫画などが投稿・閲覧できるような、自社運営のWebサイトを運営しており、その中で人気のコンテンツの書籍化などを行っている会社のようです。

コロナの影響により、巣籠が強いられる中、屋内でも楽しめるエンタメとして事業分野としての需要拡大が期待できます。

2020年の通年売上高は、前期比120.8%を目標としていますが、1Qの売上高に関しては前年同期比123.8%と好調なようです。

株価は、決算期待からから上げすぎて反落しているものの、25日移動平均線上で反発しており、巣籠の長期化による目標の上方修正を期待して上昇するのではないかと考えます。

会社の概要

エンタメ系の企業のカテゴリです。

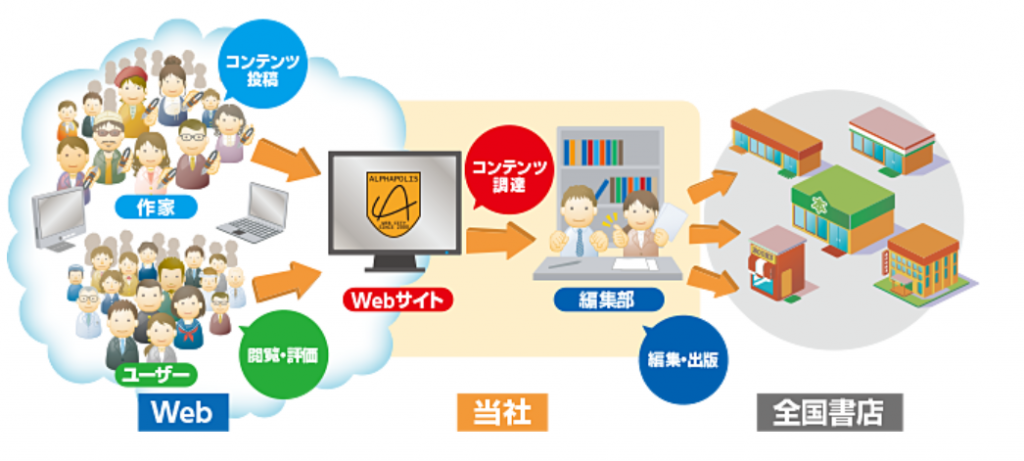

小説や漫画などが投稿・閲覧できるような、自社運営のWebサイトを運営しており、その中での人気のコンテンツの書籍化などを行っている会社のようです。

時価総額は271億円、売上高は56億円程度です。

事業

大きく二つの事業を実施しているようです。

- ・Webサイト運営

- ・書籍出版

Webサイト運営は、ネット小説及び漫画等のコンテンツの登録・閲覧プラットフォームとしてのサイトを運営しているようです。

書籍出版は、上記Webサイト上での人気コンテンツを書籍化する事業のようです。

会社の強みや同業との比較

全体感

自社のwebサイトにコンテンツをユーザーに投稿・閲覧してもらうプラットフォーム型の事業なので、ある程度ユーザーの囲い込みができ、後発に対する参入障壁はあると考えます。

また、コロナの影響により、巣籠が強いられる中、屋内でも楽しめるエンタメとして事業分野としての需要拡大が期待できます。

なお、出版科学研究所によると、2020年上半期(1月から6月まで)の紙と電子出版を合算した推定販売金額は、前年同期比2.6%増となる7,945億円となり、その内訳は、紙の出版物については同2.9%減となる6,183億円、電子出版については同28.4%増の1,762億円とされているようです。

同業の競合

競合サービスとしては複数あります(以下のサイトが参考になりました)。

アルファポリスは、コンテンツ投稿者に対する広告収入の還元といった、インセンティブに注力しています。

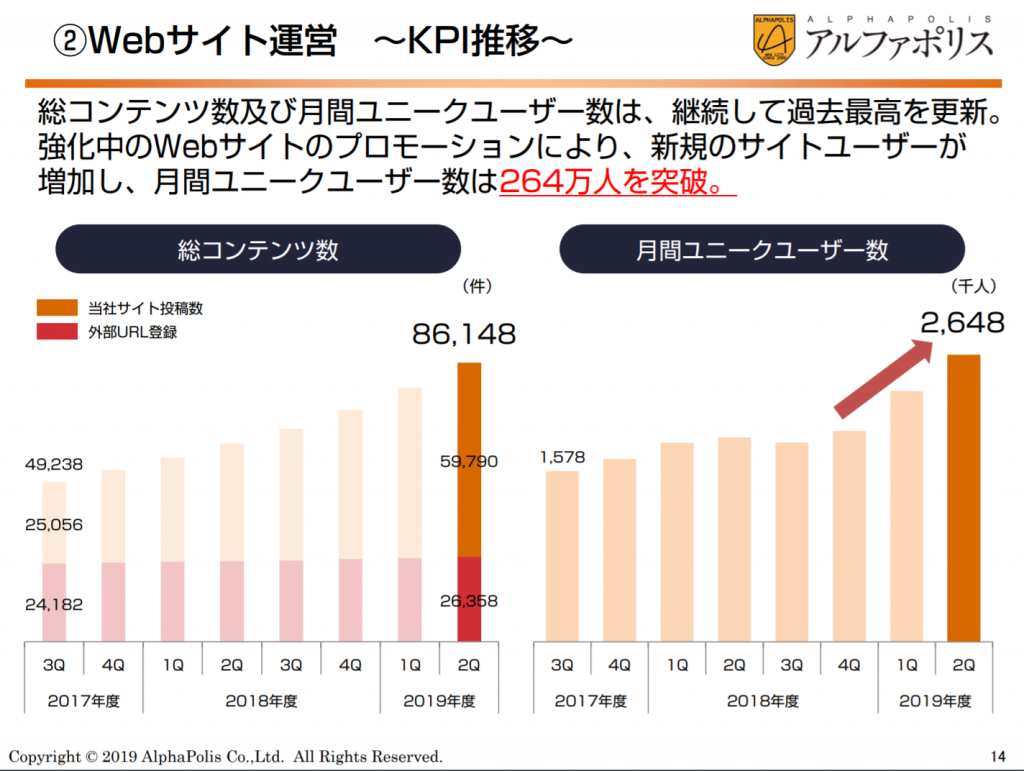

インセンティブ施策開始の2019年1月後あたりからユニークユーザー数が実際に増加していること(図1)や、上記まとめサイトにおいてアルファポリスの特長としてマネタイズ性が取り上げられていることから、金銭インセンティブによるコンテンツ投稿者の収集力を強みとして有するようです。

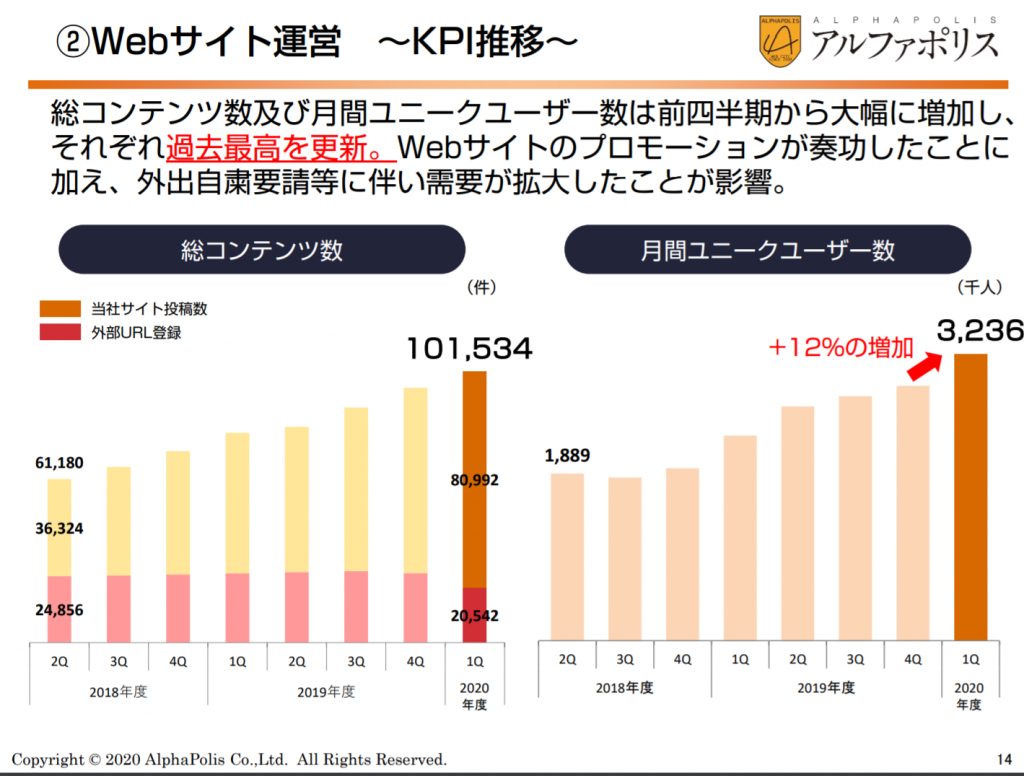

ただし、2019年度後半にかけてユニークユーザー増加数は頭打ち傾向になっている(図2)ことから、2020年度1Qのユニークユーザー数の増加はコロナ特需の影響が大きいのではないかと考えます。

また、アプリ版はともかく、アルファポリスのwebサイトはやや古臭く、他サービスと比較して見た目がかっこよくないことや、SNSシェアや投げ銭などの読者からのクリエイター応援システムなども優れているという印象はありませんでしたので、市場気拡大が停滞した際の同業に対する競争力に不安が残ります。

業績の推移

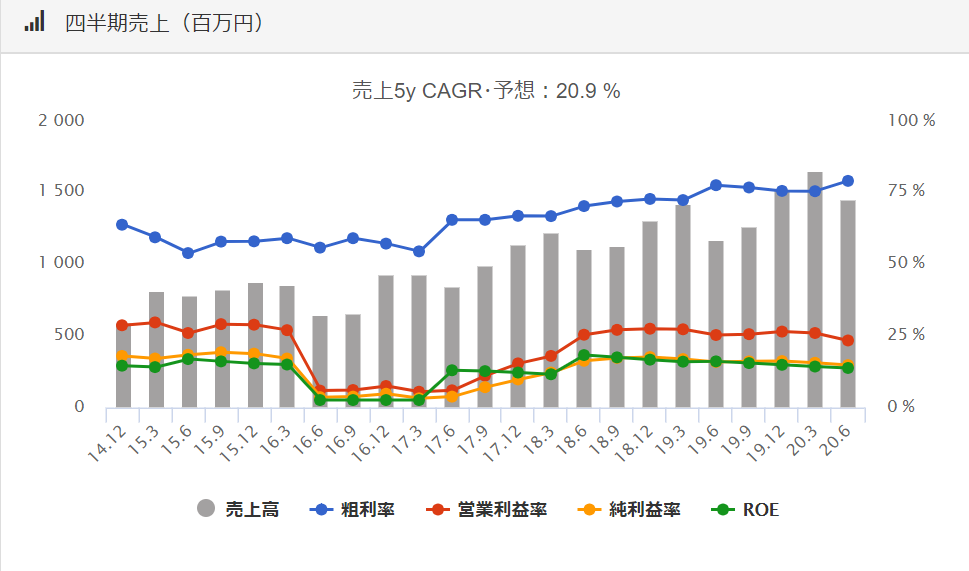

2020年の通年売上高は、前期比120.8%を目標としていますが、1Qの売上高はに関しては前年同期比123.8%と好調なようです。

電子書籍販売を行う同業のパピレスの1Qの売上高成長率は前年同期比120.9%のため、競合同等以上の成長率と考えていいでしょう。

また、進捗率では20.9%ですが、売上高は下期偏重の傾向があるため、進捗としては好調と捉えて良いと考えます。

2019年度の各四半期の前年同期比の売上高成長率は106-117%であったことから、2020年1Qの売上高成長率は、コロナによる上乗せが5-10%程度入っているのではないかと考えます。

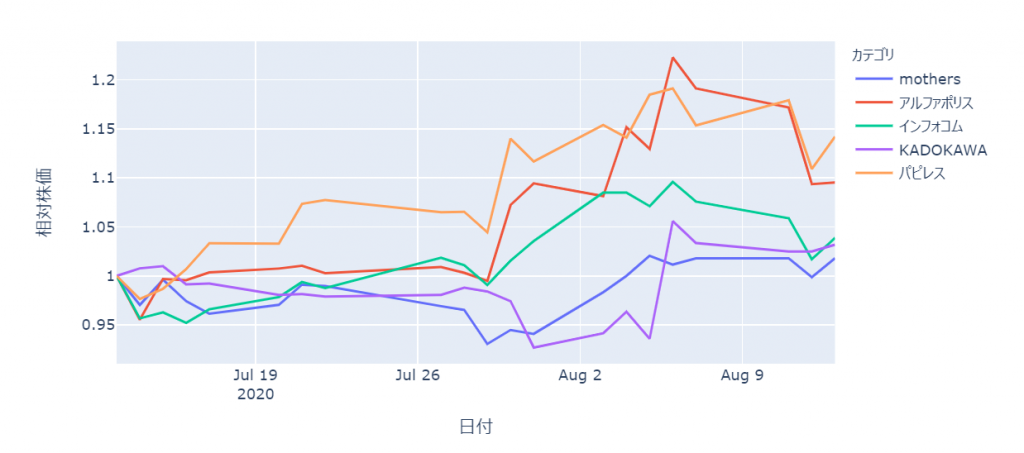

株価の推移

株価としては、徐々に上げています。

直近では、コロナ特需を期待してか第一四半期決算発表前からマザーズ指数よりも強い傾向を示しています。

決算期待から中長期の移動平均線を乖離して上昇していましたが、直近では材料出尽くしか反落しているようです。

株価は、決算期待からから上げすぎて反落しているものの、25日移動平均線上で反発しており、巣籠の長期化による目標の上方修正を期待して上昇するのではないかと考えます。

mothers株価横ばい期間での相対株価(7/13起点)

※ご注意

この記事の情報の内容の正当性、有効性、正確性について保証するものではありません。当該情報に基づいて被ったいかなる損害についても、一切の責任を負いかねます。株式売買は自己責任に基づいて、ご判断下さい。

コメント