エイトレッド銘柄分析のサマリー

エイトレッドは、従来、会社において紙を用いて行われてきた申請書類・帳票に対する上司や関係者の承認印を電子化するワークフローシステムを提供する会社です。

注目度の高い、SaaS銘柄かつコロナ銘柄でもあります。

従来の紙のシステムを置き換えるデジタル化銘柄でもあり、BtoBのシステムのSaaSであることから、一度契約すると長期にわたって安定的な収益が見込めるビジネスモデルです。

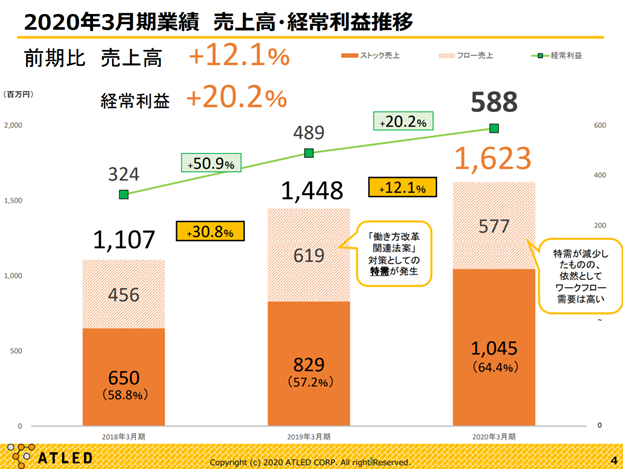

年間の売上高は順調に増加していますが、50.9%→20.2%→10.3%(予測)と、売上高成長率は落ちています。

直近(7/22)の第一四半期決算短信でも、対前年同期比の売上高成長率は12.1%と、会社予測同等でコロナ特需で大幅上振れという事はありませんでした。

第一四半期決算期待か、直近株価は上昇していましたが、材料出尽くしか、期待はずれかで第一四半期決算発表後のPTSでは下落しています。

エイトレッドの株価推移はマザーズ指数と相関が高いですが、マザーズ指数が停滞中なこともあり、直近でエイトレッドの株価が急激に上昇する可能性は低いと考えます。

SaaSやコロナといったテーマ株であり、新たに始まったアカデミックラインセスの効果が発表された時や、マザーズ指数の地合いの良化に伴い株価は再上昇すると考えます。

会社の業界/概要

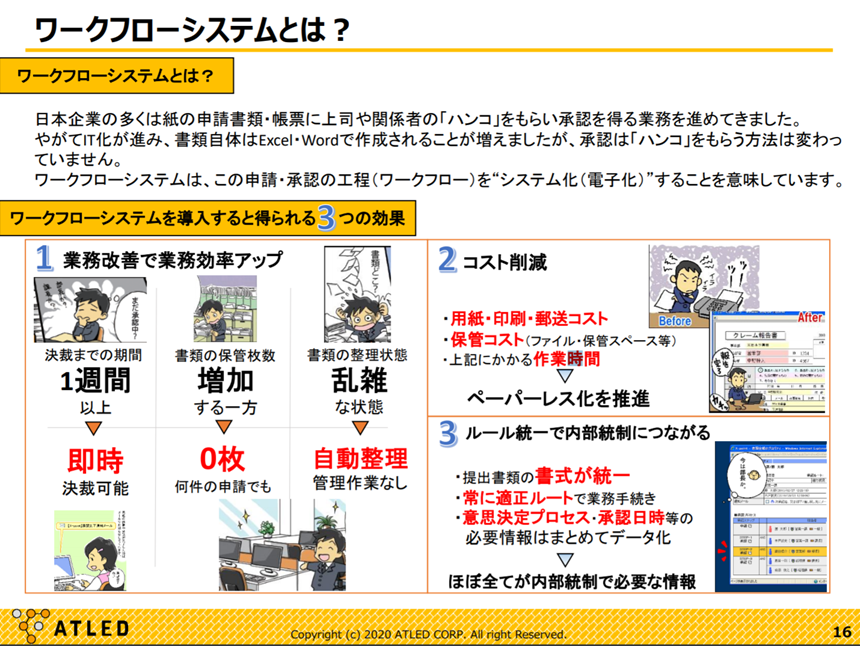

エイトレッドは、ワークフローシステムを提供する会社です。

ワークフローシステムとは、従来、会社において紙を用いて行われてきた申請書類・帳票に対する上司や関係者の承認印を電子化するものです。

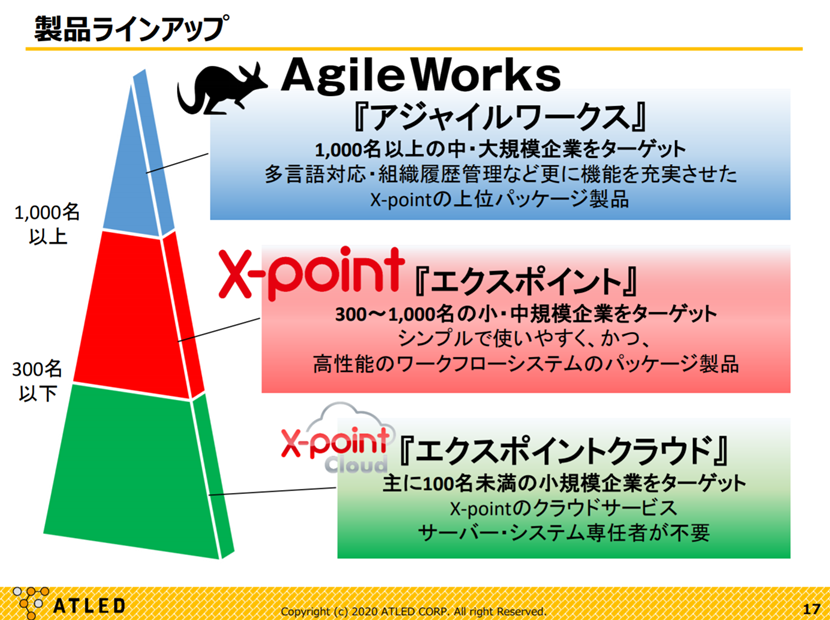

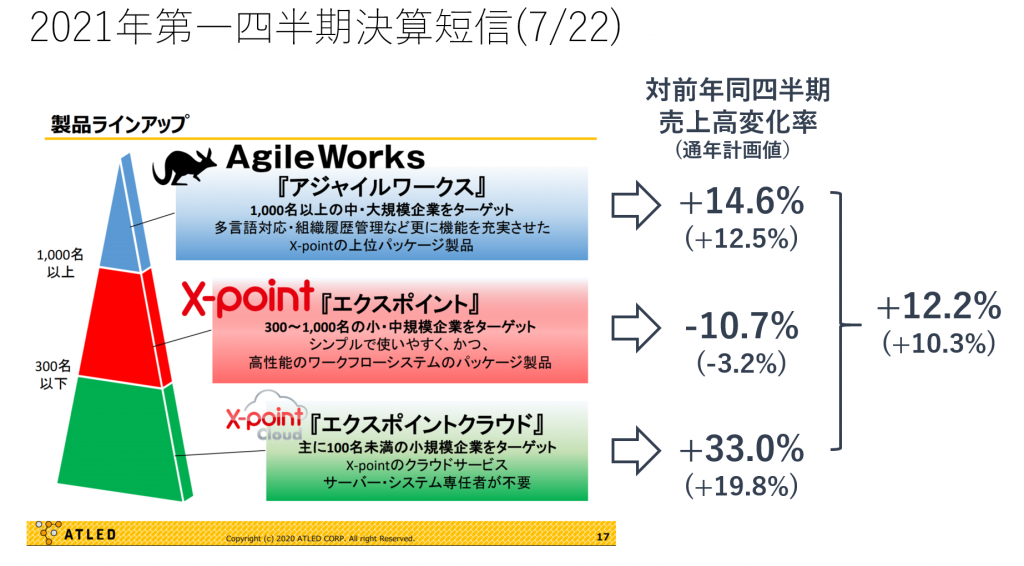

エイトレッドでは、顧客の会社規模に合わせて、パッケージソフトやクラウドの形態で、3種類のワークフローシステムを提供しています。

ビジネスモデル/会社の強み

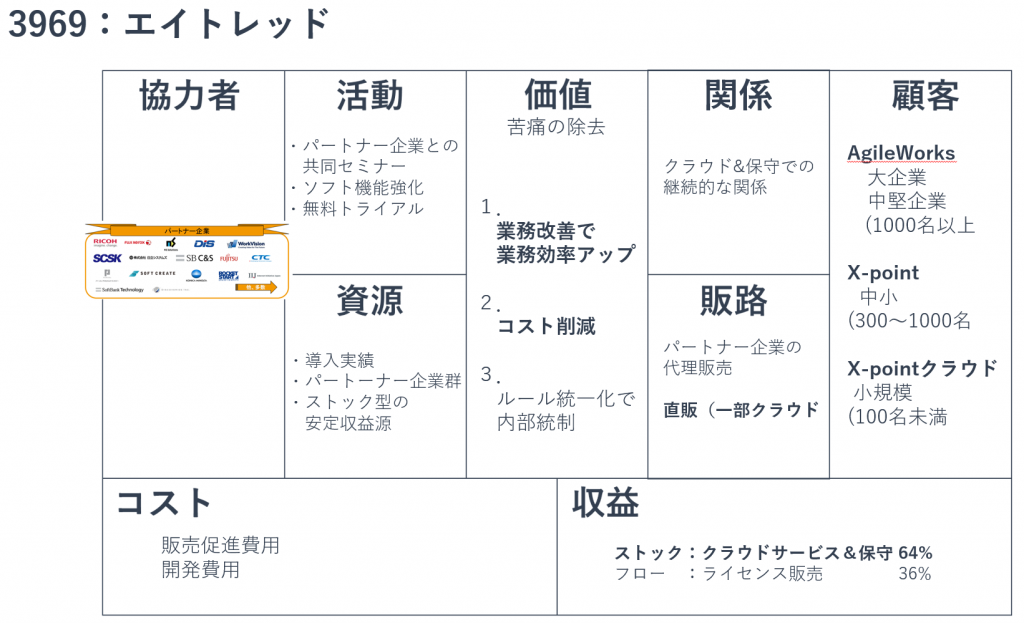

エイトレッドのビジネスモデルは、IR資料から見るに、以下のようなビジネスモデルキャンパスにまとめられると考えました。

コロナにより増大した、紙による認証システムによる苦痛を解消するコロナ銘柄であり、

SaaSの月額使用料による安定収入(ストック収入)が見込めるSaaS銘柄でもあります。

会社の売上推移

年間の売上高は順調に増加していますが、50.9%→20.2%→10.3%(予測)と、売上高成長率は落ちています。

直近(7/22)の第一四半期決算短信でも、対前年同期比の売上高成長率は12.1%と、会社予測同等でコロナ特需で大幅上振れという事はありませんでした。

一方で、アカデミックライセンスを新たに始めています。

この効果が、計画や第一四半期決算にどこまで織り込まれているのかは不明ですが、今後はその効果が期待されます。

株価推移

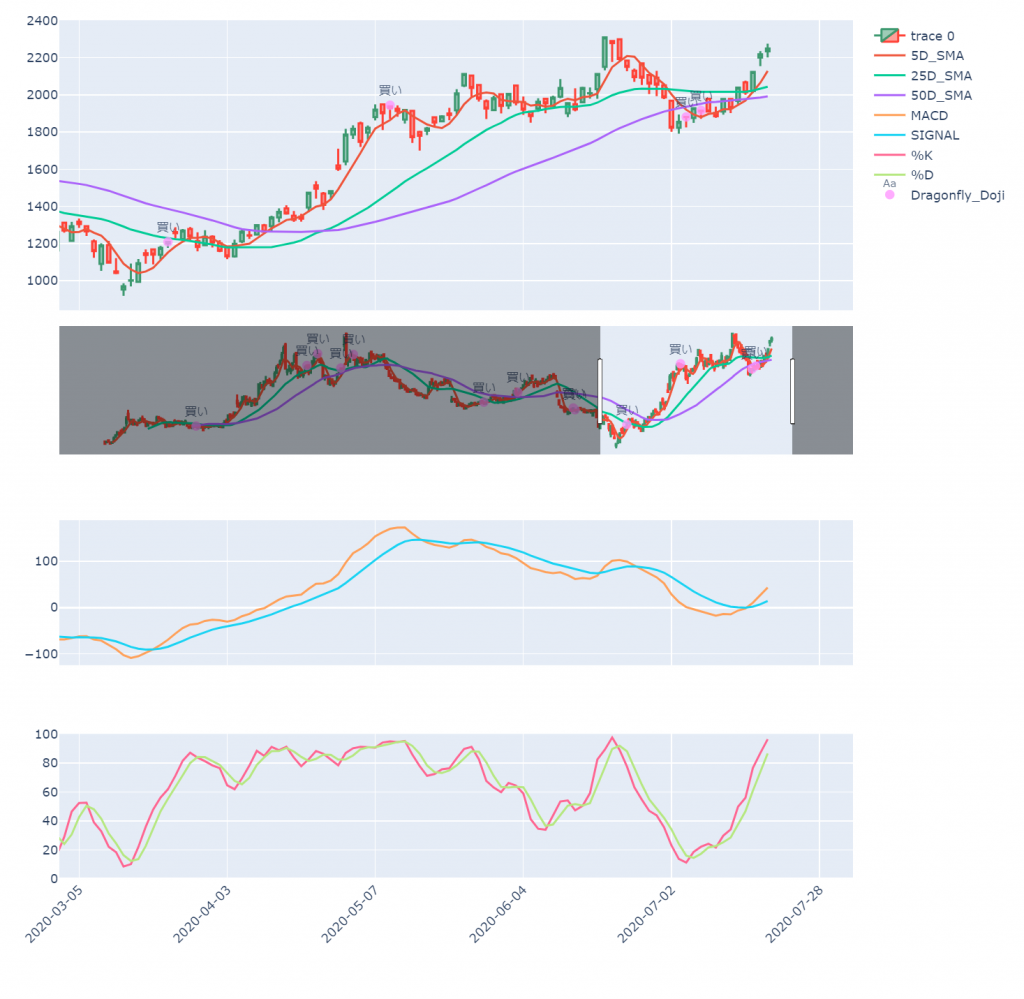

直近では、7/22の終値で2,342円まで株価を上げてきました。

決算期待からか、2,000円近辺で底堅さを見せ、MACDがゴールデンクロスしたため、直近では値を大きく上げたという所でしょうか。

しかし、決算発表後PTSでは、2,153円まで下落しており、高値抜けに失敗する可能性が高そうです。

競合会社との比較

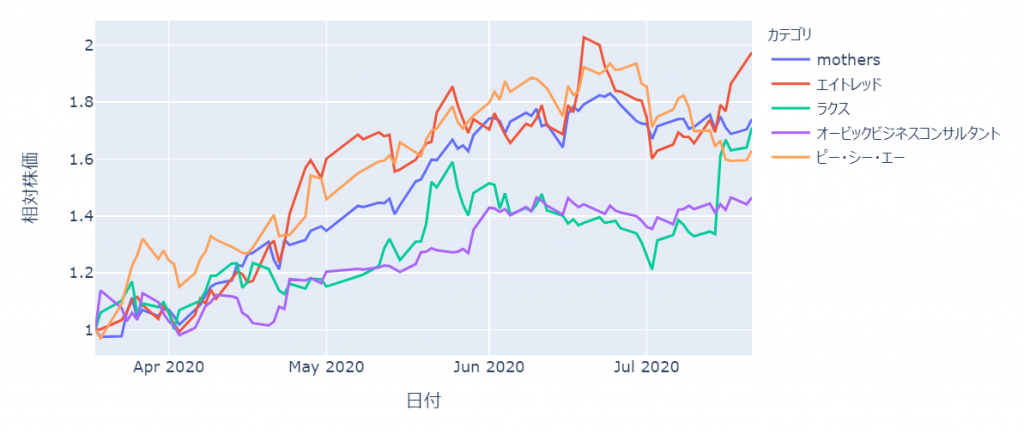

エイトレッドは東証一部銘柄ですが、株価推移はマザーズ指数と高い相関を示します。

マザーズにはSaaSなどのベンチャー銘柄が多いためでしょうか。

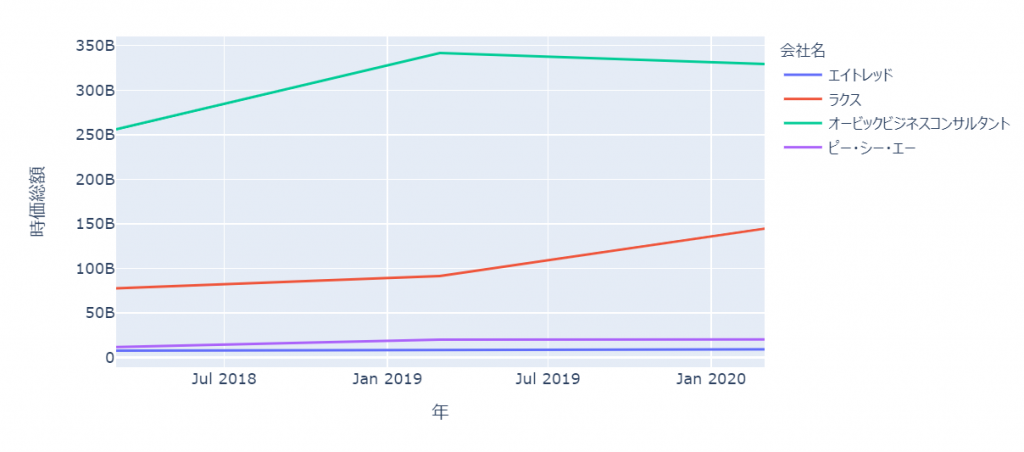

四季報に記載のエイトレッドとの比較会社(ラクス、オービックビジネスコンサルタント、ピー・シー・エー)と、相対株価の推移を比較すると、以下のような図になります。

時価総額の低いエイトレッドとピー・シー・エーが、マザーズ指数と同様に大きく値を上げています。

しかし、直近ではマザーズ全体としてヨコヨコであり、地合いが改善しない限りは、それほど株価は上昇しないのではないでしょうか。

参考資料(エイトレッド IRページ)

https://www.atled.jp/wp-content/uploads/ir20200526_kessan-2.pdf

https://www.atled.jp/wp-content/uploads/ir20200722_tanshin.pdf

※ご注意

この記事の情報の内容の正当性、有効性、正確性について保証するものではありません。当該情報に基づいて被ったいかなる損害についても、一切の責任を負いかねます。株式売買は自己責任に基づいて、ご判断下さい。

コメント